2025财税政策新变化,会计必看!

2025年的财税政策迎来重大调整,财政部释放出诸多积极信号,明确表示要实施更加积极的财政政策,政府将通过税收优惠、财政补贴等手段,鼓励企业创新、促进产业升级、扶持小微企业发展,以激发市场活力!以下是部分重要政策变化。

一、【中华人民共和国企业所得税法实施条例】

根据《国务院关于修改和废止部分行政法规的决定》(中华人民共和国国务院令第 797号)第三条规定,将《中华人民共和国企业所得税法实施条例》第九十三条第二款中的 “科技” 修改为 “工业和信息化、科技”,自2025年1月20日起施行。

二、【涉税规章及规范性文件】

《西部地区鼓励类产业目录(2025年本)》:自2025年1月1日起施行,2020年版目录同时废止。该目录主要分为两部分,一是国家现有产业目录中的鼓励类产业,二是西部地区新增鼓励类产业。

属于2025年版目录新增类型的企业,自 2025年1月1日起,可按照《财政部税务总局国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部税务总局国家发展改革委公告2020年第 23 号)规定,享受15%的企业所得税优惠税率。

三、【国务院关税税则委员会关于2025年关税调整方案的公告】

2025年1月1日起,对部分商品的进口关税税率和税目进行调整,包括对935项商品实施低于最惠国税率的进口暂定税率,对24个自由贸易协定和优惠贸易安排项下、原产于34个国家或者地区的部分进口商品实施协定税率,继续给予43个与我国建交的最不发达国家100% 税目产品零关税待遇等。

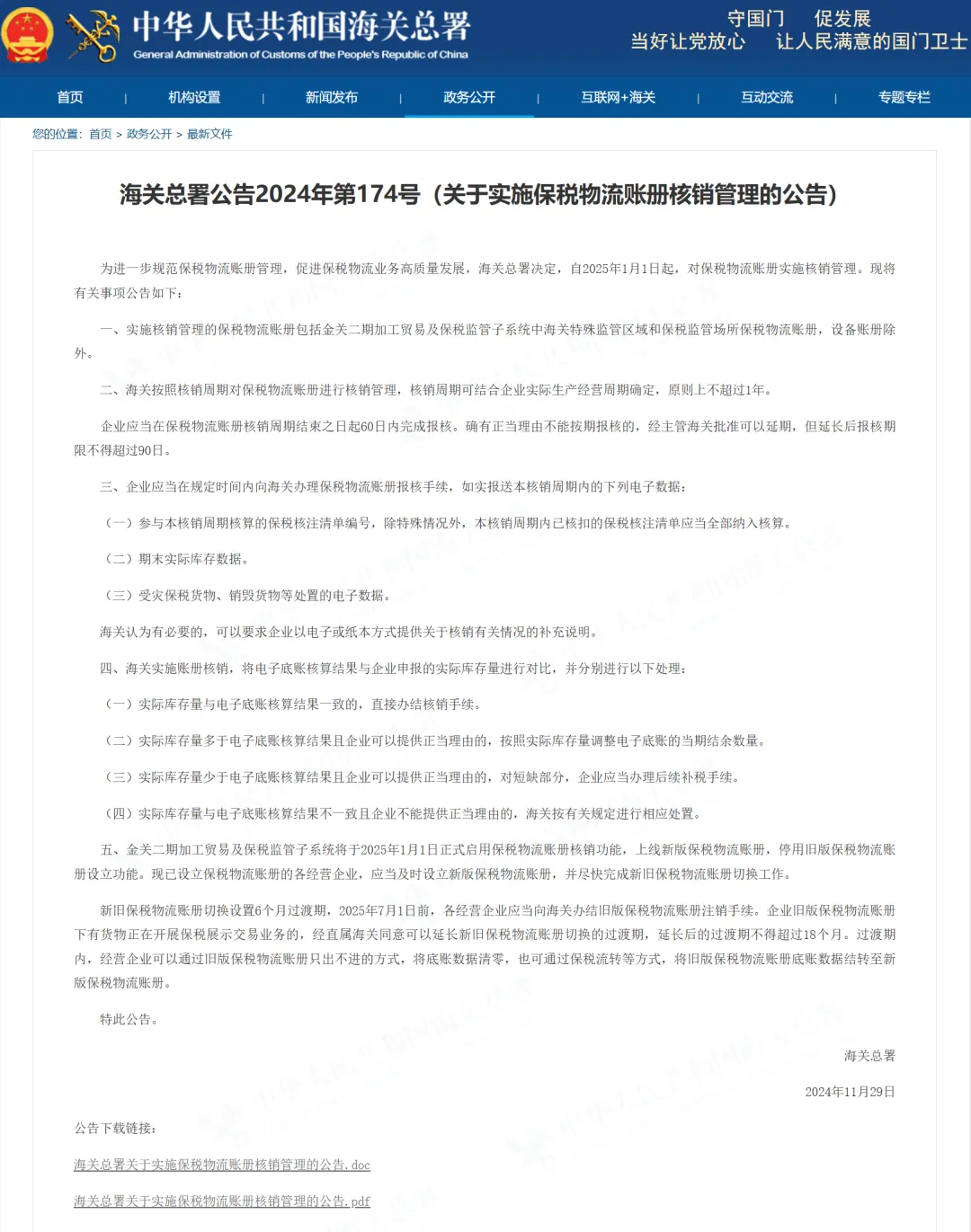

四、【海关总署关于实施保税物流账册核销管理的公告】

自2025年1月1日起,对保税物流账册实施核销管理。保税物流账册核销周期原则上不超过1年,企业应当在保税物流账册核销周期结束之日起60日内完成报核;经主管海关批准可以延期,但延长后报核期限不得超过90日。

五、【关于优化企业所得税年度纳税申报表的公告】

1月8日,国家税务总局发布《关于优化企业所得税年度纳税申报表的公告》,明确了对2025年企业所得税汇缴申报表进行调整。取消《免税、减计收入及加计扣除优惠明细表》、《减免所得税优惠明细表》两张表,修订《企业所得税年度纳税申报主表》、《资产折旧、摊销及纳税调整明细表》、《研发费用加计扣除优惠明细表》、《税额抵免优惠明细表》、《跨地区经营汇总纳税企业年度分摊企业所得税明细表》/《企业所得税汇总纳税分支机构所得税分配表》、《一般企业收入明细表》6张表单以及15张关联表单。

六、【关于调整增值税纳税申报有关事项的公告】

为进一步提升增值税纳税申报服务和管理水平,现将增值税纳税申报有关事项公告如下:

一、税务机关为纳税人提供适用增值税征税政策的出口货物信息数据归集服务。

纳税人出口适用增值税征税政策的货物,在办理增值税纳税申报时,登录全国统一规范电子税务局,完成出口货物信息数据的用途确认。从事进料加工复出口业务的纳税人在出口货物信息数据用途确认时,需要填报对应出口货物耗用的进料加工保税进口料件金额。

二、根据相关政策规定,调整《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明、《增值税及附加税费预缴表》及其附列资料填写说明(详见附件1和附件2)。

三、本公告自2025年2月1日起施行。《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)附件2和附件6同时废止。

内容来源:以上内容来源于【财务管理研究】公众号,版权归原作者所有,如需转载分享务必注明以上信息。转载内容仅用于学习交流,非商业用途。如对版权有异议,请联系后台删除。